Hãy thử tưởng tượng kịch bản quen thuộc này: Ngày mùng 5 hàng tháng, tiếng chuông điện thoại vang lên báo lương về. Cảm giác lúc đó thật tuyệt vời, bạn thấy mình như người giàu có nhất thế giới. Bạn tự thưởng cho mình một bữa ăn sang chảnh, chốt đơn một chiếc áo mới, hay tự tin gọi vài ly trà sữa full topping cho đồng nghiệp. Nhưng niềm vui ấy ngắn chẳng tày gang.

Đến ngày 15, bạn bắt đầu phải cân nhắc xem nên ăn phở bò hay bánh mì trứng. Và đến ngày 25, ví tiền trống rỗng, tài khoản báo số dư không đủ, và bạn rơi vào trạng thái hoang mang tột độ với câu hỏi muôn thuở: "Tiền của mình rốt cuộc đã đi đâu?".

Nếu câu trả lời là "Có", thì chào mừng bạn đến với câu lạc bộ của Minh. Minh là một nhân viên văn phòng 28 tuổi, chăm chỉ, mẫn cán với mức lương 12 triệu/tháng. Minh không phải là người ăn chơi trác táng, cậu ấy không đốt tiền vào những cuộc vui thâu đêm suốt sáng hay hàng hiệu xa xỉ. Nhưng tháng nào cũng vậy, tiền cứ "bốc hơi" một cách bí ẩn. Câu chuyện của Minh chính là bức tranh phản chiếu chân thực của hàng triệu người trẻ hiện nay: Làm việc quần quật, nhưng mãi vẫn loay hoay trong vòng xoáy "cơm áo gạo tiền" mà không thấy lối thoát.

Bài viết này chính là "Khởi Đầu Thông Minh" – tấm bản đồ chi tiết giúp bạn thoát khỏi ma trận chi tiêu không kiểm soát, xây dựng nền móng tài chính vững chắc và chạm tay vào tự do tài chính, ngay cả khi bạn đang bắt đầu từ con số 0.

Nhiều người lầm tưởng rằng nghèo hoặc hết tiền chỉ đơn giản là... không mua được món đồ mình thích. Nhưng thực tế, hậu quả của việc quản lý tài chính kém còn tàn khốc và sâu rộng hơn nhiều. Nó không chỉ là những con số vô tri đỏ lòm trong tài khoản, mà là chất lượng cuộc sống thực tế của bạn.

Theo các thống kê đáng báo động về tình hình tài chính cá nhân hiện nay:

68% người trẻ hoàn toàn không có quỹ khẩn cấp để phòng thân.

45% thường xuyên chi tiêu vượt quá thu nhập mỗi tháng (vung tay quá trán).

82% luôn cảm thấy lo lắng tột độ, bất an về tương lai tài chính của mình.

Bạn có thấy bóng dáng mình trong những con số đó không? Khi bạn rơi vào trạng thái "Tài Chính Kém", nó sẽ kích hoạt một chuỗi phản ứng dây chuyền tiêu cực lên toàn bộ 4 khía cạnh quan trọng nhất của cuộc đời:

Đây là một hồi chuông cảnh tỉnh: Bạn không cô đơn, nhưng bạn đang gặp nguy hiểm. Đã đến lúc phải thay đổi trước khi quá muộn.

Có một lầm tưởng kinh điển, một "cái bẫy tư duy" mà hầu hết chúng ta đều mắc phải: "Đợi có nhiều tiền rồi mới quản lý". Chúng ta thường nghĩ rằng lý do mình nghèo là vì lương thấp, và giải pháp duy nhất là lao vào Kiếm Thêm Tiền như một con chuột chạy mãi trong lồng quay.

Nhưng sự thật lại phũ phàng hơn: Người giàu không giàu vì họ kiếm được nhiều tiền ngay từ đầu, mà họ giàu vì họ quản lý tiền tốt.

Hãy khắc cốt ghi tâm câu nói này: "Không phải bạn không đủ tiền để tiết kiệm, mà bạn không tiết kiệm nên không đủ tiền".

Nếu bạn không thể quản lý được 10 triệu đồng, thì ngay cả khi thu nhập tăng lên 20 triệu hay 50 triệu, bạn vẫn sẽ rỗng túi. Tại sao? Vì khi thu nhập tăng, nhu cầu tiêu xài của bạn cũng tăng theo một cách tự nhiên (hiệu ứng Lạm phát lối sống - Lifestyle Inflation). Bạn sẽ đổi xe sang hơn, ăn quán đắt hơn, thuê nhà rộng hơn. Thay vì tìm cách kiếm thêm tiền một cách mù quáng, hãy bắt đầu bằng việc Quản Lý Tốt số tiền bạn đang có trong tay ngay hôm nay. Đó mới là cách thay đổi cuộc chơi thực sự và bền vững.

Làm thế nào để quản lý tiền khi lương chỉ ở mức trung bình và cám dỗ chi tiêu thì ở khắp mọi nơi? Bạn cần một công thức đơn giản, dễ nhớ và dễ thực hiện. Đó chính là quy tắc 50/30/20 – tấm bản đồ tài chính "quốc dân" cho bất kỳ ai muốn thoát nghèo.

Hãy áp dụng thực tế với mức lương 12 triệu/tháng của nhân vật Minh để xem chúng ta phân bổ dòng tiền như thế nào cho hiệu quả tối ưu:

.jpg)

Đây là nền móng vững chắc cho cuộc sống của bạn. Khoản này bao gồm những chi phí bắt buộc phải trả để duy trì sự sống và khả năng làm việc. Với 6 triệu đồng, Minh phân bổ như sau:

Tiền thuê nhà: 3.000.000đ.

Ăn uống (đi chợ tự nấu): 1.500.000đ.

Di chuyển (xăng xe, gửi xe, bảo dưỡng): 800.000đ.

Điện nước, internet, dịch vụ: 500.000đ.

Y tế dự phòng thuốc men cơ bản: 200.000đ.

Lời khuyên: Nếu tổng chi phí thiết yếu của bạn vượt quá 50% thu nhập, bạn đang sống "trên mức an toàn". Hãy xem xét việc tìm bạn ở ghép để giảm tiền nhà, chuyển trọ, hoặc nấu ăn tại nhà thay vì ăn tiệm để đưa con số này về mốc cân bằng.

Cuộc sống sẽ rất tẻ nhạt và căng thẳng nếu chỉ biết làm và tiết kiệm khắc khổ. Đây là khoản tiền dành cho "gia vị cuộc sống", giúp bạn tái tạo sức lao động và tận hưởng niềm vui.

Ăn ngoài, tụ tập bạn bè cuối tuần: 1.000.000đ.

Mua sắm quần áo, mỹ phẩm, giày dép: 1.200.000đ.

Giải trí (xem phim rạp, đăng ký gói Netflix/Spotify): 800.000đ.

Cafe sáng/làm việc: 600.000đ.

Lưu ý quan trọng: Ranh giới giữa "Cần" và "Muốn" rất mong manh. Một ly cafe 50k mỗi sáng là "Muốn", không phải "Cần" (bạn có thể uống cafe gói hoặc nước lọc). Hãy trung thực với bản thân khi phân loại chi tiêu này.

Đây là hạt giống cho tương lai, là chìa khóa vàng để bạn xây dựng sự giàu có và an tâm.

Quỹ khẩn cấp: 1.200.000đ.

Đầu tư tích lũy (như Hũ Tiết Kiệm Số): 1.200.000đ.

Nguyên tắc bất di bất dịch ở đây là: "Trả cho bản thân trước". Ngay khi nhận lương, hãy cắt ngay 20% (tương đương 2.4 triệu) chuyển vào tài khoản tích lũy/đầu tư. Số còn lại mới dùng để chi tiêu cho Nhu cầu và Mong muốn. Đừng bao giờ làm ngược lại theo kiểu "Chi tiêu trước, còn dư mới Tiết kiệm", vì bạn sẽ chẳng bao giờ còn dư đồng nào đâu.

Trên hành trình đi đến tự do tài chính, con đường không bao giờ bằng phẳng. Có những "cái hố" vô hình, những cái bẫy tâm lý khiến tiền của bạn không cánh mà bay. Hãy nhận diện 5 cạm bẫy chết người này để né tránh:

Chi Tiêu Trước, Tiết Kiệm Sau: Đây là sai lầm số 1 và phổ biến nhất. Hãy nhớ công thức đúng: Thu nhập - Tiết kiệm = Chi tiêu.

Không Biết Mình Tiêu Tiền Vào Đâu: Bạn rút 500k ra khỏi ví và tối về chỉ còn 20k mà không nhớ nổi mình đã mua gì? Đó là do bạn không theo dõi dòng tiền. Không đo lường đồng nghĩa với việc mãi mãi lạc lối trong ma trận tài chính, không biết lỗ hổng ở đâu để bịt lại.

Không Có Quỹ Khẩn Cấp: Sống mà không có quỹ dự phòng giống như đi biển mà không mang áo phao. Một cơn bão ập đến (hỏng xe, ốm đau, mất việc), bạn sẽ chìm nghỉm ngay lập tức và buộc phải vay mượn, dẫn đến nợ nần chồng chất.

Để Tiền Nhàn Rỗi Mất Giá: Bạn nghĩ giữ tiền mặt trong két sắt hay để trong tài khoản thanh toán ATM là an toàn? Sai lầm! Lạm phát (sự trượt giá của đồng tiền, trung bình khoảng 4%/năm) giống như một con mối âm thầm ăn mòn giá trị tài sản của bạn mỗi ngày. 100 triệu năm nay mua được mảnh đất nhỏ, sang năm sau chỉ còn mua được cái nền nhà.

Sợ Đầu Tư Vì Thiếu Kiến Thức: Nỗi sợ mất tiền khiến bạn để tiền "chết". Nhưng rủi ro lớn nhất trong thời đại lạm phát này chính là không đầu tư gì cả.

Trước khi mơ mộng đến việc đầu tư sinh lời hàng trăm triệu, mua nhà lầu xe hơi, bạn cần xây dựng một "chiếc khiên" bảo vệ vững chắc cho chính mình. Đó chính là Quỹ Khẩn Cấp.

Quỹ khẩn cấp là gì?

Đó là khoản tiền "bất khả xâm phạm", chỉ dành riêng cho các tình huống BẤT NGỜ và CẤP BÁCH như mất việc làm, ốm đau đột xuất, tai nạn, hoặc hỏng hóc lớn trong nhà cửa/xe cộ.

Tuyệt đối KHÔNG dùng quỹ này để: Mua sắm đợt sale, đi du lịch chữa lành, hay đi mừng đám cưới bạn bè.

Cần bao nhiêu là đủ?

Các chuyên gia tài chính khuyên bạn nên tích lũy tối thiểu 3-6 tháng chi phí sinh hoạt thiết yếu.

Ví dụ: Nếu chi phí thiết yếu để sống sót của bạn là 6 triệu/tháng, bạn cần có trong tay từ 18 triệu đến 36 triệu đồng trong quỹ này.

Nên cất quỹ này ở đâu?

Đây là câu hỏi triệu đô. Bạn cần một nơi an toàn, nhưng cũng phải linh hoạt để rút ra ngay khi cần (thanh khoản cao), và quan trọng là phải chống lại được lạm phát.

Tài khoản ngân hàng thường: Dễ rút, nhưng lãi suất 0.1% - 0.5%/năm là quá thấp. Tiền để đây là tiền chết, bị lạm phát ăn mòn. (Điểm: 3/10).

Sổ tiết kiệm: Lãi suất tốt hơn, nhưng nếu rút trước hạn dù chỉ 1 ngày, bạn sẽ mất toàn bộ lãi (về lãi suất không kỳ hạn). Rất kém linh hoạt khi có việc gấp. (Điểm: 4/10).

Giải pháp tối ưu - Hũ Tiết Kiệm Số TopTop: Đây là nơi cất giữ "bảo bối" lý tưởng. Bạn có thể nạp rút siêu tốc 24/7 (dưới 10s tiền về tài khoản), nhận lãi suất hấp dẫn (thường khoảng 6.3%/năm - cao hơn lạm phát), lại còn được hưởng lãi kép hàng ngày. Đây là giải pháp đạt điểm 10/10 cho sự an toàn và linh hoạt.

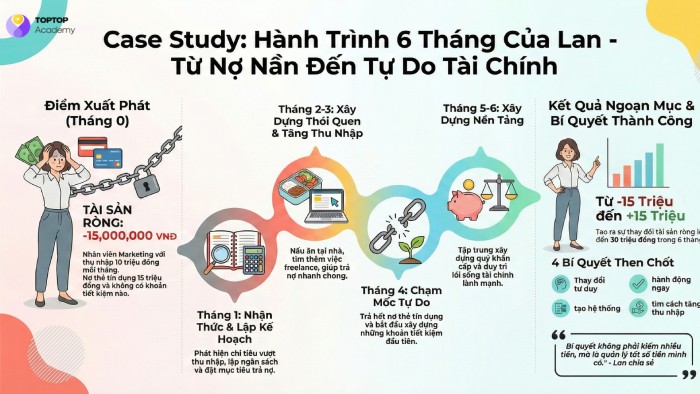

Lý thuyết là vậy, nhưng liệu người bình thường có làm được không? Hãy nhìn vào tấm gương của Lan để thấy phép màu của sự kỷ luật.

Xuất phát điểm của Lan:

26 tuổi, nhân viên văn phòng, lương 10 triệu/tháng.

Tình trạng: Nợ thẻ tín dụng 15 triệu đồng do thói quen "cà thẻ trước trả sau" và mua sắm quá đà. Không có một đồng tiết kiệm nào.

Tài sản ròng: Âm 15.000.000đ.

Lan đã làm gì để lật ngược thế cờ chỉ trong 6 tháng?

Giai đoạn 1 (Tháng 1-3): Đối mặt & Hành động.

Lan dừng việc than vãn và đổ lỗi. Cô lập ngân sách chi tiêu, cắt giảm triệt để các khoản mua sắm vô bổ, hủy các gói đăng ký không dùng đến. Đồng thời, Lan tìm việc làm thêm (freelance) vào buổi tối để tăng thu nhập thêm 2 triệu/tháng.

Giai đoạn 2 (Tháng 4): Tự Do!

Nhờ số tiền tiết kiệm được từ việc thắt lưng buộc bụng và thu nhập thêm, Lan trả dứt điểm 15 triệu nợ thẻ tín dụng. Cảm giác không còn gánh nặng nợ nần, không còn bị ngân hàng gọi điện nhắc nợ giúp cô ngủ ngon hơn bao giờ hết.

Giai đoạn 3 (Tháng 5-6): Xây Dựng Nền Móng.

Khi đã sạch nợ, Lan không quay lại lối sống tiêu xài cũ. Cô bắt đầu tích lũy 5 triệu/tháng vào ứng dụng tích lũy số (TopTop) để hưởng lãi suất kép.

Kết quả ngoạn mục: Sau 6 tháng, từ con số âm 15 triệu, Lan đã có dương 15 triệu trong tài khoản tích lũy. Tổng sự thay đổi tài chính là 30.000.000đ.

Bí quyết của Lan không phải là trúng số hay được tăng lương đột biến, mà là thay đổi tư duy: Từ "Tôi không có tiền" sang "Tôi quản lý tiền chưa tốt". Cô ấy chọn hành động ngay lập tức thay vì trì hoãn, và quan trọng nhất là sử dụng công cụ công nghệ để giúp tiền tự động sinh sôi nảy nở ngay cả khi đang ngủ.

Trong thời đại số 4.0, quản lý tiền bằng sổ tay hay trí nhớ là không đủ và rất dễ nản. Bạn cần trang bị "vũ khí" công nghệ để tối ưu hóa quy trình này.

Để không bị "mù mờ" về chi tiêu, hãy sử dụng các App quản lý thu chi trên điện thoại (như MoneyLover, MISA...). Quy trình rất đơn giản:

Mất 3 phút mỗi ngày để ghi lại từng khoản chi nhỏ nhất (gửi xe 5k, mua nước 10k, ăn trưa 35k).

Dành 15 phút mỗi cuối tuần để xem lại biểu đồ chi tiêu, phát hiện xem mình đang "vung tay quá trán" ở đâu (ví dụ: tiền cafe quá nhiều, tiền ăn vặt quá lớn) để điều chỉnh kịp thời.

Bên cạnh đó, việc sử dụng các ứng dụng tích lũy như TopTop giúp bạn giải quyết bài toán lạm phát và tận dụng sức mạnh của lãi suất kép một cách tự động. Bạn không cần phải có tiền trăm triệu mới dám bước chân vào ngân hàng gửi tiết kiệm. Với công nghệ Fintech, chỉ từ 50.000đ (bằng một bát phở), bạn đã có thể bắt đầu tích lũy và nhận lãi hàng ngày. "Tích tiểu thành đại" chưa bao giờ dễ dàng đến thế.

Đọc đến đây, nếu bạn cảm thấy hào hứng, muốn thay đổi nhưng chưa biết bắt đầu từ đâu, hãy thực hiện ngay thử thách 7 Ngày Thay Đổi Tài Chính này:

Ngày 1: Tải ngay một ứng dụng quản lý chi tiêu và ứng dụng tích lũy (như TopTop). Đây là bước chuẩn bị công cụ chiến đấu.

Ngày 3: Ngồi xuống, nghiêm túc tính toán lại thu nhập, liệt kê các chi phí cố định và lập ngân sách cá nhân theo quy tắc 50/30/20.

Ngày 5: Thực hiện chuyển khoản tiết kiệm ĐẦU TIÊN vào Hũ Tiết Kiệm Số. Đừng đợi có nhiều tiền, hãy bắt đầu với 50.000đ hoặc 100.000đ để phá băng tâm lý và tạo thói quen.

Ngày 7: Tổng kết lại tuần qua. Bạn đã tiêu bao nhiêu? Bạn đã tiết kiệm được bao nhiêu? Hãy tự thưởng cho mình một món quà nhỏ (nằm trong ngân sách 30% Mong muốn) để ăn mừng chiến thắng đầu tiên của sự kỷ luật.

Đừng để những kiến thức này trôi tuột đi sau khi bạn tắt màn hình. Đừng để bài viết này chỉ là một liều "doping tinh thần" nhất thời. Kiến thức chỉ trở thành sức mạnh, thành tiền bạc khi và chỉ khi bạn áp dụng nó vào thực tế.

Bạn chỉ mất đúng 5 phút để bắt đầu thay đổi cả cuộc đời tài chính của mình:

Tải ứng dụng tích lũy và quản lý tài chính (mất 2 phút).

Ghi chép lại các khoản chi tiêu hôm nay (mất 1 phút).

Chuyển thử 50.000đ vào Hũ Tiết Kiệm Số (mất 2 phút).

Đừng chần chừ nữa. Tương lai giàu có hay chật vật, tự do hay ràng buộc, an tâm hay lo âu, tất cả phụ thuộc vào hành động của bạn trong 24 giờ tới. Hãy bắt đầu hành trình Khởi Đầu Thông Minh ngay hôm nay! Bạn của tương lai sẽ thầm cảm ơn bạn của ngày hôm nay vì đã dám bắt đầu.